重度知的障害と自閉症のある息子・リョウ。彼の「親亡き後」にどうお金を残すか——これは、わが家の資産設計でいちばん重いテーマです。

先日、その選択肢のひとつである障害者扶養共済制度(しょうがい共済)を、本気で検討しました。親が掛金を払い続けると、親が亡くなった後、障害のある子に1口あたり月2万円が生涯支払われるという公的な制度です。2口入れば月4万円。しかも終身。

パンフレットだけ見れば、「これで一安心」と思える制度です。私も最初はそう思いました。

でも、AI(Claude)を相手に何日もかけて検討を重ねた結果、わが家はこの制度を見送るという結論に至りました。

今日はその思考過程を、できるだけ正直に書きます。先にお断りしておくと、これは「扶養共済はダメな制度」という話ではありません。むしろ検討する価値のある制度です。ただ、わが家の考え方と照らし合わせたら合わなかった、という一家庭の記録です。制度の良し悪しではなく「わが家に合うか」で判断する——それが親の仕事だと思っています。

気づいてしまった。「月4万円」はずっと4万円のまま

検討の途中、私はAIにこう聞きました。

「物価が上がったら、この月4万円も上がるの?」

返ってきた答えは、こうでした。

上がらない。月4万円は金額が固定で、物価が上がっても増えない。

ここが、今回の検討でいちばん重要なポイントでした。

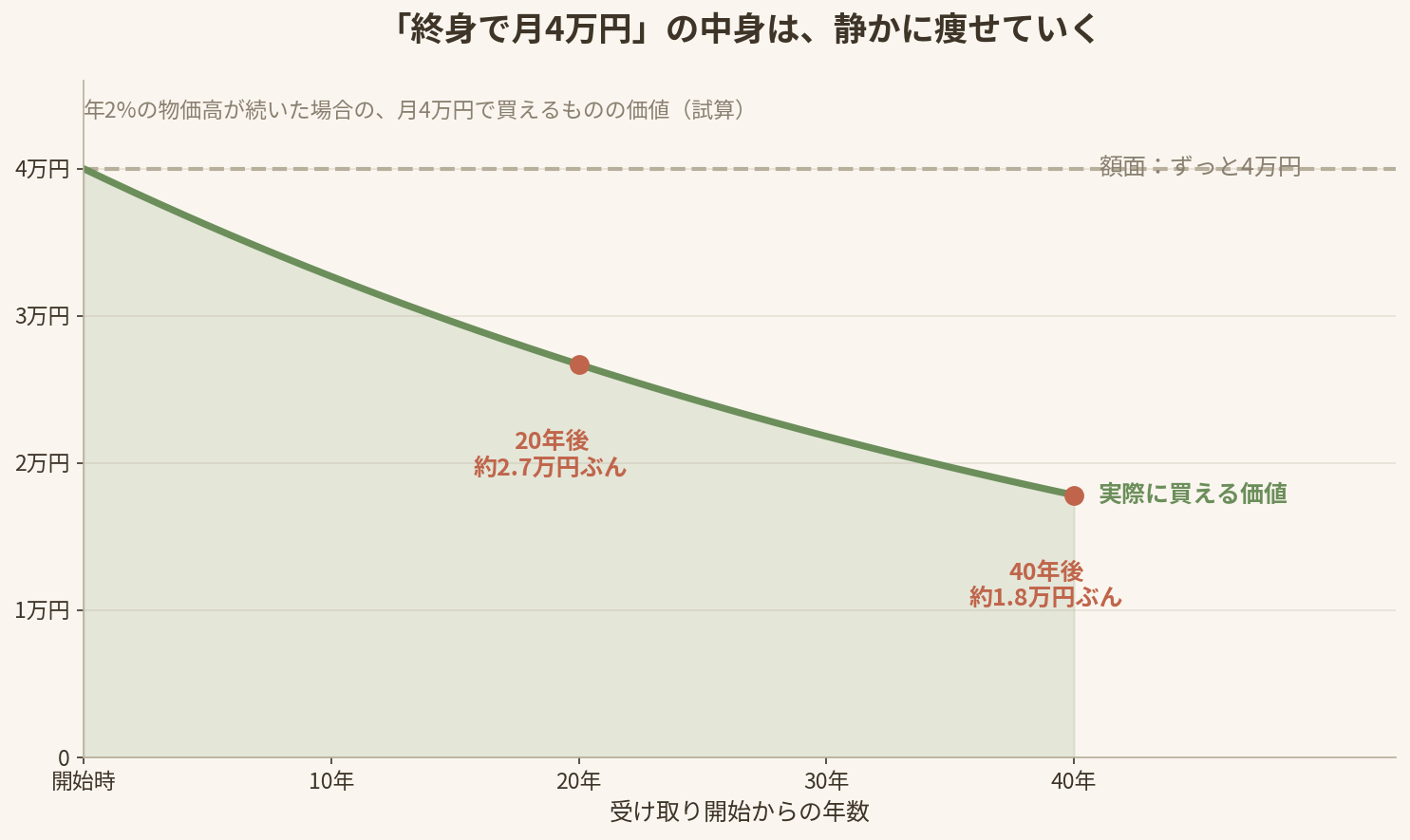

扶養共済の給付額は「1口2万円」と決められた定額で、物価に合わせて金額が増える仕組みがありません。つまり、これから物価高が続いた場合、「月4万円」の額面は変わらなくても、その4万円で買えるものは、時間とともにどんどん減っていくのです。

数字で見ると、ぞっとします。仮に年2%の物価高がずっと続くとすると——

- 受け取り開始のとき:月4万円は、まるまる4万円の価値

- 20年後:実質2.7万円ぶんくらいの価値

- 40年後:実質1.8万円ぶんくらいの価値

リョウが給付を受け取り始めるのは、何十年も先。そこからさらに終身で受け取り続けます。つまり彼が高齢になる頃には、「月4万円」は実質2万円弱の価値しかなくなっている可能性があるということです。

(なお、この制度は過去に給付額の見直しが行われたことはあります。将来引き上げられる可能性はゼロではありませんが、物価に連動する保証はどこにもありません。「上がるかもしれない」を当てにして設計はできません。)

「終身で月4万円」の額面は一生変わらない。でも、中身は静かに痩せていく。

私はこの先も物価は上がっていくと考えています。その前提に立つなら、金額がずっと固定の制度に、いちばん大事な息子の枠を預けるのは、自分の考えと矛盾する——そう思えてしまったのです。

それでも簡単には切れなかった。扶養共済の本当の価値

ここで「じゃあ見送りで決まり」とはなりませんでした。AIに、痛いところを突かれたからです。長生きするつもりだから保険は薄くていい——その考え方は、保険の目的と逆を向いている、と。

扶養共済の本当の価値は、実は「月いくらもらえるか」ではありません。

- 親が早く亡くなってしまったときでも、給付が始まり、生涯途切れない

- 子ども本人が何も管理しなくても、自動的に振り込まれ続ける

- 株価の暴落や景気と無関係に支払われる

つまりこれは「増やす道具」ではなく、親の想定が外れたときのための保険なんです。私は長生きするつもりで人生を設計していますが、その「つもり」が外れた瞬間にいちばん困るのはリョウです。ここを軽く見て制度を切るのは、判断として危うい。保険は「自分の想定が外れたとき」のためにあるもので、「こうなるつもり」で削ってはいけないものだからです。

だから、見送るなら「早く逝ってしまった場合の備え」を別の形で用意する必要がある。ここが次の論点になりました。

意外な主役、住宅ローンの「団信」

では、早く亡くなった場合の備えは、いま何があるのか。そう聞かれて、私はこう答えました。

「団信(住宅ローンに付いてくる保険)以外は入ってない。ただ、自宅と賃貸用の物件、両方のローンがチャラになるから、俺が死んだら生活は楽よ」

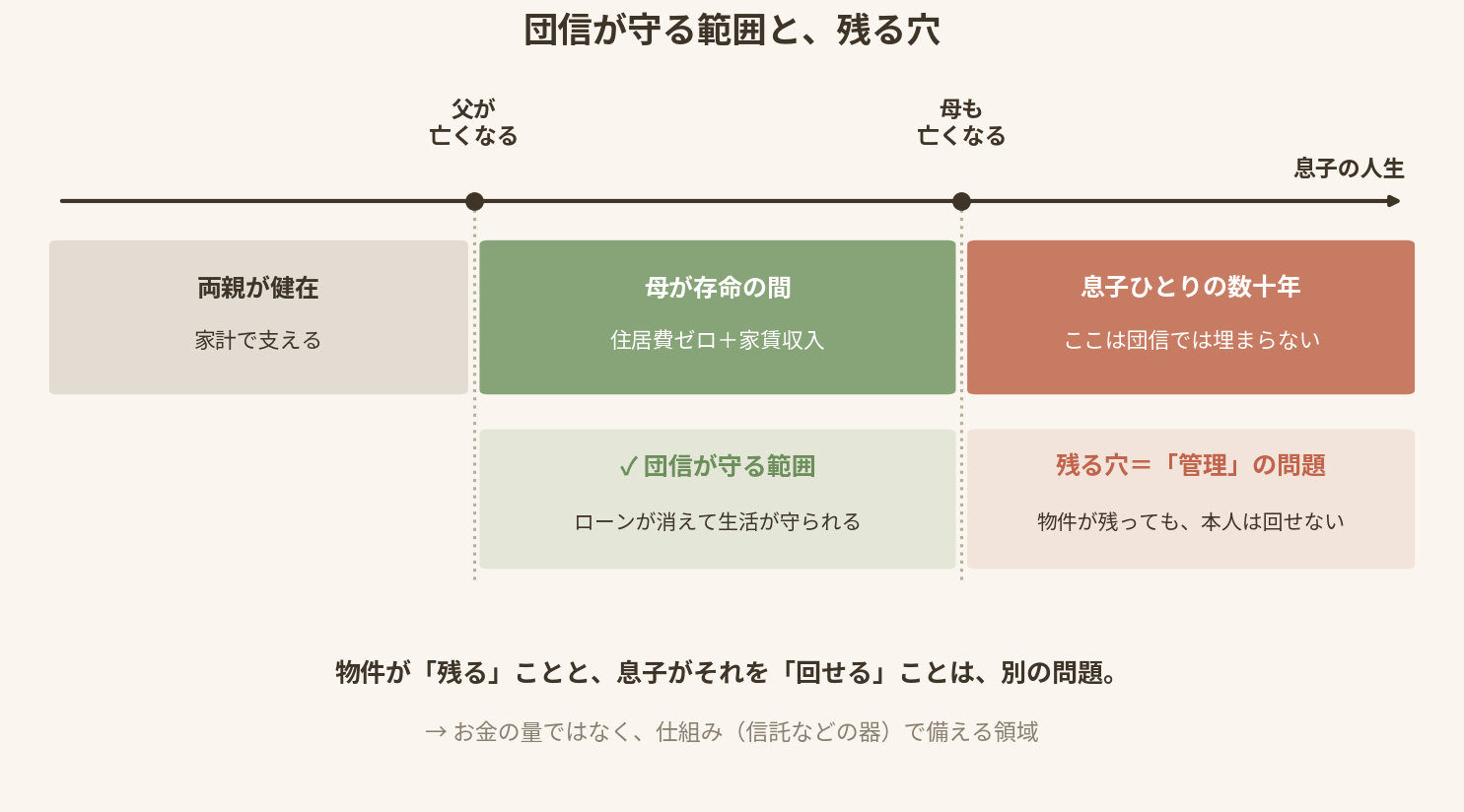

わが家には自宅のほかに、賃貸に出している物件がひとつあります。どちらもローンには団信が付いているので、私が亡くなればローンは消えます。すると残された家族はこうなります。

- 自宅のローンがなくなる → 住居費がほぼゼロになる

- 賃貸物件のローンがなくなる → 家賃収入がまるまる手元に残る

- これに遺族年金と、妻の仕事の収入、積み上げてきた資産が加わる

AIの評価は「早く亡くなった場合の備えとして、ほぼ完成している」でした。追加で掛け捨ての死亡保険をあれこれ組む必要は、ほとんどない。団信は、思っていた以上に大きな仕事をしていたのです。

住宅ローンを組んでいる方、団信を「ローンが消えるだけのもの」と思っていませんか。家族の生活設計の中では、実質的にかなり大きな死亡保障として機能しています。すでに持っている備えを数えずに保険を上乗せすると、払いすぎになります。

でも、話はここで終わらなかった

「生活楽よ」と言った私に、AIが静かに一言入れてきました。

いまの「楽」の主語、奥さんと家族になってるよね。今日ずっと詰めてたのは、息子さん一人の話だったはず。

……これは効きました。

その晩、寝ているリョウの顔を見にいきました。いつもの「すすす」も言わずに、口を半分開けて寝ていました。俺が今日まで数えていたのは「家族が困らないか」で、数えていなかったのは、こいつが一人で生きていく何十年の時間のほうだった。しばらく、部屋を出られませんでした。

団信が守ってくれるのは、「私が亡くなった後、妻が生きていてリョウを養っている間」です。ここは完璧に近い。でも、リョウにとって本当に重いリスクはその先——両親とも亡くなった後、彼が一人で何十年も生きていく時間です。

そのとき、団信の恩恵だった「住居費ゼロ」「家賃収入」は、姿を変えます。「リョウがその物件を相続して、自分で管理・維持して、家賃を受け取り続けられるのか」という、まったく別の問題になるのです。

物件が残ることと、息子がそれを回せることは、別。

重度知的障害のあるリョウに、不動産の管理はできません。つまりここに残っている穴は、お金の「量」の問題ではなく、「管理」の問題でした。お金や資産をいくら積んでも、それを本人の代わりに回す「器」がなければ届かない。この器づくり(信託などの仕組み)は、いま慌てて決める話ではなく、私が50代になる頃の宿題として、リストに載せておくことにしました。

「いくら残すか」の先には、「誰がどう回すか」がある。親亡き後の設計は、金額の話だけでは完成しない。

わが家の結論

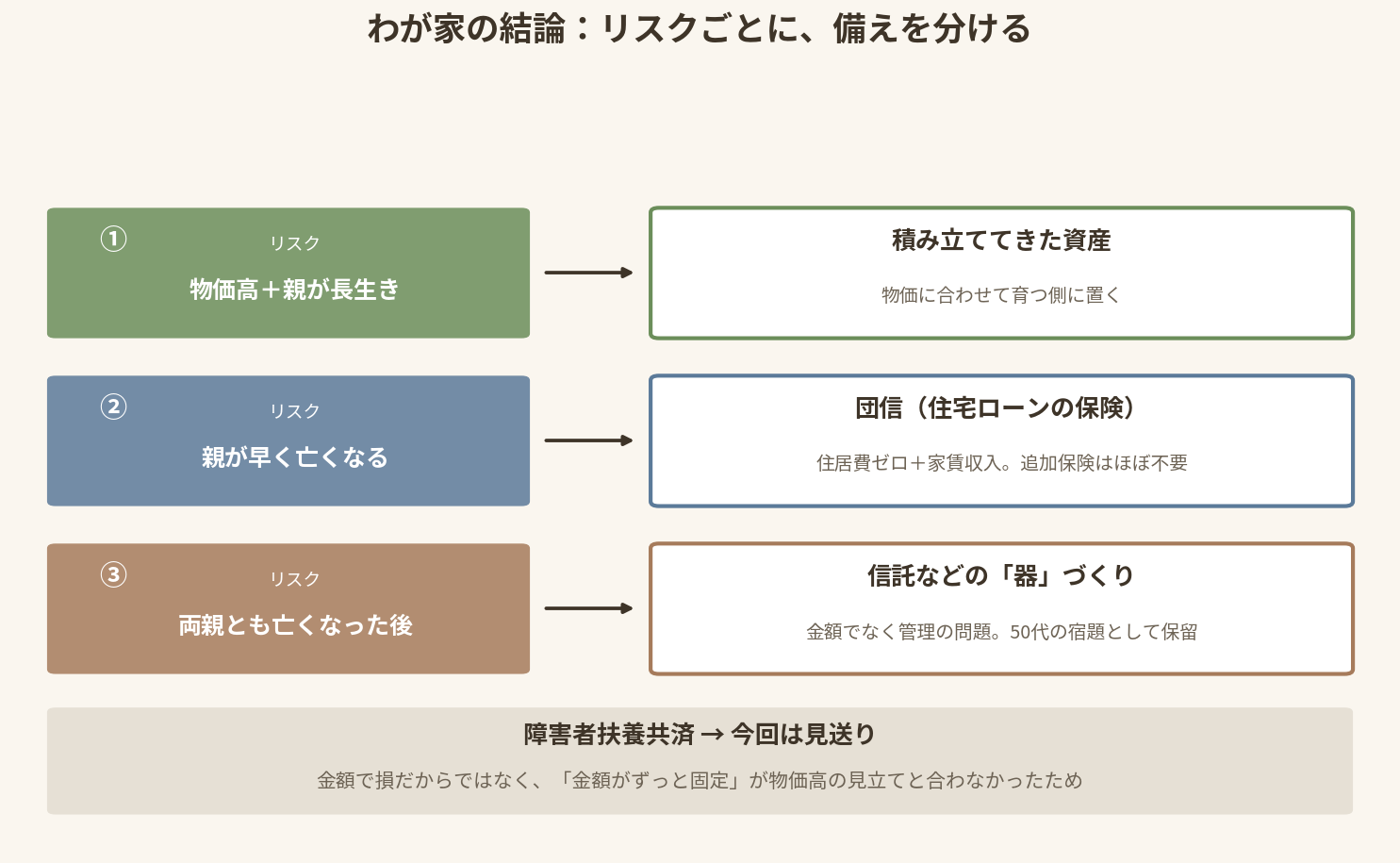

長い検討の末、わが家の整理はこうなりました。

- 物価高と「親が長生きした場合」への備え → 積み立ててきた資産で対応する(わが家の場合は株式中心。ここは各家庭の方針で)

- 親が早く亡くなった場合への備え → 団信がすでに大きな仕事をしていた。追加の保険はほぼ不要

- 両親とも亡くなった後の「管理」の問題 → 信託などの器づくり。これは50代の宿題として保留

- 障害者扶養共済 → 今回は見送り。理由は「金額で損だから」ではなく、金額が固定の仕組みが、物価は上がり続けるというわが家の見立てと合わなかったから

最後にひとつ、AIから釘を刺されたことも書いておきます。団信は「死んだら」発動しますが、死なずに大きな病気や介護状態になって働けなくなった場合、ローンは消えません(特約がなければ)。長生き前提で設計するなら、実はこちらの「生きているけど稼げない」リスクのほうが効いてくる。ここはわが家も未解決の宿題です。

まとめ:制度を疑うのではなく、前提を確かめる

障害者扶養共済は、いい制度だと思います。特に「管理不要で生涯途切れない」という価値は、他ではなかなか代替できません。物価高をそこまで心配しない方針の家庭や、ほかに備えが薄い家庭なら、有力な選択肢になるはずです。

ただ、パンフレットの「終身で月◯万円」という言葉を、そのままの価値が続くと思い込まないこと。そして、自分の家がすでに持っている備え(団信・遺族年金・資産)を数えてから判断すること。この2つだけは、どの家庭にも共通して言えることだと思います。

わが家はこれからも、「すぐには育たないもの」を、慌てず一本ずつ育てていきます。

あわせて読みたい

※本記事は特定の制度・保険・投資商品を推奨するものではなく、一家庭の検討記録です。制度の内容は必ずお住まいの自治体の窓口でご確認ください。

コメント